Berufsunfähigkeitsversicherung (BU)

Schütze deine Zukunft, sichere deine Stärke –

mit unserer Berufsunfähigkeitsversicherung!

Volle Leistung schon ab 50 % Berufsunfähigkeit

Günstige Einstiegsbeiträge für junge Leute bis 30 Jahre

Sorgenfrei mit unserer Berufsunfähigkeitsversicherung- Sichern Sie sich finanziell ab und schützen Sie Ihre Zukunft.

Nicht mehr arbeiten können – kaum vorstellbar für die meisten. Dennoch sind mehr als 25% aller Erwerbstätigen im Laufe ihres Arbeitslebens davon betroffen.

Pflichtversicherte in der gesetzlichen Rentenversicherung erhalten zumindest eine Grundabsicherung über die Erwerbsminderungsrente.

Selbstständige und Freiberufler, die nicht in die gesetzliche Rentenversicherung einzahlen, sind überhaupt nicht abgesichert, wenn sie ihrer Tätigkeit nicht mehr nachgehen können.

Sie interessieren sich für unsere Berufsunfähigkeitsversicherung?

Inhaltsverzeichnis

Was ist eine Berufsunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung ist eine private Versicherung, die finanzielle Unterstützung bietet, wenn eine Person aufgrund von gesundheitlichen Problemen oder Verletzungen nicht mehr in der Lage ist, ihren Beruf auszuüben. Die Versicherung zahlt eine monatliche Rente, um das Einkommen der betroffenen Person zu ersetzen und den Lebensstandard zu halten. Berufsunfähigkeit kann durch verschiedene Faktoren wie Krankheit, Unfall oder dauerhafte Behinderung verursacht werden. Es ist wichtig zu beachten, dass eine Berufsunfähigkeitsversicherung nicht automatisch in einer normalen Krankenversicherung enthalten ist und daher separat abgeschlossen werden muss. Die Höhe der Versicherungsleistung hängt von verschiedenen Faktoren ab, wie der Art des Berufs, dem Alter der Person zum Zeitpunkt des Abschlusses der Versicherung und dem Gesundheitszustand.

Die Berufsunfähigkeitsversicherung (BU) zahlt Ihnen eine monatliche Rente, wenn Sie Ihre bisherige Tätigkeit nur noch zu weniger als 50% ausüben können – aufgrund

- einer Erkrankung,

- einer Körperverletzung, beispielsweise infolge eines Unfalls, oder

- einem mehr als altersentsprechenden körperlichen Kräfteverfalls.

Die Berufsunfähigkeitsversicherung bietet damit einen weitreichenden finanziellen Schutz, wenn Sie Ihren Beruf aufgeben müssen. Die BU-Versicherung versichert immer den zuletzt ausgeübten Beruf.

Sie interessieren sich für unsere Berufsunfähigkeitsversicherung?

Was leistet der Staat bei Berufsunfähigkeit?

Der Staat bietet eine begrenzte Unterstützung bei Berufsunfähigkeit. Die gesetzliche Rentenversicherung bietet eine Erwerbsminderungsrente an, wenn eine Person aufgrund von gesundheitlichen Problemen nicht mehr in der Lage ist, ihrem Beruf nachzugehen. Die Höhe der Rente hängt von verschiedenen Faktoren ab, wie dem Grad der Berufsunfähigkeit und den Beitragsjahren.

Es ist jedoch wichtig zu beachten, dass die Erwerbsminderungsrente in den meisten Fällen nicht ausreicht, um den Lebensunterhalt vollständig zu decken. Aus diesem Grund wird empfohlen, eine private Berufsunfähigkeitsversicherung abzuschließen, um im Fall der Berufsunfähigkeit finanziell abgesichert zu sein.

Bei einer Berufsunfähigkeit erhalten Sie vom Staat entweder keine Leistung oder nur einen Bruchteil Ihres bisherigen Einkommens, die sogenannte Erwerbsminderungsrente.

Der Staat nimmt keine Rücksicht auf Ihre Ausbildung oder Ihren beruflichen Status. Die einzige Frage ist: Wie viele Stunden können Sie täglich arbeiten – und zwar in einer beliebigen Tätigkeit?

Welche Alternativen Ihnen im Falle der Berufs- und Erwerbsunfähigkeit offen stehen erfahren Sie in unserem Ratgeber-Artikel Berufsunfähigkeit richtig absichern.

Wie hoch ist die Erwerbsminderungsrente vom Staat?

Die Höhe der Erwerbsminderungsrente vom Staat hängt von verschiedenen Faktoren ab, wie zum Beispiel der Anzahl der Versicherungsjahre und dem durchschnittlichen Einkommen in diesen Jahren. Generell gilt: Je höher das Einkommen und die Anzahl der Versicherungsjahre, desto höher fällt die Rente aus. Die durchschnittliche Erwerbsminderungsrente in Deutschland betrug im Jahr 2020 rund 778 Euro im Monat. Diese Summe kann aber je nach individueller Situation stark variieren. Es besteht auch die Möglichkeit, eine Zurechnungszeit geltend zu machen, wenn man aus gesundheitlichen Gründen vorzeitig aus dem Beruf ausscheiden musste. Dadurch wird die Rente höher berechnet, als wenn man bis zum regulären Rentenbeginn gearbeitet hätte.

Die individuelle Höhe der Erwerbsminderungsrente, die Sie nach aktuellem Stand erhalten würden, können Sie auf Ihrer jährlichen Renteninformation ablesen.

- Die staatliche Absicherung allein reicht für den Lebensunterhalt in den meisten Fällen nicht aus.

- Zudem haben Sie nur Anspruch auf eine Erwerbsminderungsrente, wenn Sie in den letzten 5 Jahren mindestens 36 Monate lang in die Rentenversicherung eingezahlt hat.

- Darum ist es wichtig privat vorzusorgen.

| Erwerbsfähigkeit in irgendeiner Tätigkeit | Art der Rente | Höhe der Rente |

| 6 und mehr Stunden | keine | 0 € |

| zwischen 3 und 6 Stunden | halbe Erwerbsminderungsrente | ca. 1/6 des Bruttoeinkommens |

| weniger als 3 Stunden | volle Erwerbsminderungsrente | ca. 1/3 des Bruttoeinkommens |

Weitere Informationen zur Rentenhöhe erhalten Sie in unserem Ratgeber.

Sie interessieren sich für unsere Berufsunfähigkeitsversicherung?

Ist eine Berufsunfähigkeitsversicherung sinnvoll?

Eine Berufsunfähigkeitsversicherung kann für viele Menschen sinnvoll sein, besonders wenn sie in einem Beruf arbeiten, der ein hohes Risiko für Berufsunfähigkeit birgt, wie zum Beispiel körperlich anstrengende Berufe oder Berufe, die Stress und emotionale Belastung mit sich bringen. Die Versicherung bietet finanzielle Sicherheit im Falle einer dauerhaften Berufsunfähigkeit, indem sie eine monatliche Zahlung leistet, die den Verdienstausfall ausgleicht. Da die gesetzliche Erwerbsminderungsrente in der Regel nicht ausreicht, um den Lebensstandard aufrechtzuerhalten, kann eine Berufsunfähigkeitsversicherung eine wichtige Ergänzung darstellen. Jedoch müssen potenzielle Versicherungsnehmer die Bedingungen und Einschränkungen der einzelnen Policen sorgfältig prüfen und sich detailliert beraten lassen, um sicherzustellen, dass sie eine Versicherung abschließen, die ihren Bedürfnissen entspricht und ausreichend Schutz bietet.

Grundsätzlich ist die Berufsunfähigkeitsversicherung für jeden sinnvoll, da die gesetzliche Absicherung nicht ausreicht, um den Lebensstandard zu halten.

- Insbesondere in den ersten Jahren der Berufstätigkeit erhalten gesetzlich Rentenversicherte nur geringe oder gar keine Leistungen, wenn sie ihren Beruf nicht mehr ausüben können.

- Zudem erhalten Sie nur eine Erwerbsminderungsrente, wenn Sie gar keine Tätigkeit mehr als 3 Stunden täglich ausüben können.

- Selbst wenn Sie vorher als Chirurg gearbeitet haben, erhalten Sie keine Erwerbsminderungsrente, wenn Sie nach Ihrer Erkrankung noch als Nachtwächter im Krankenhaus tätig sein könnten.

Mit einer Berufsunfähigkeitsversicherung sichern Sie Ihr wichtigstes Kapital ab – Ihre Arbeitskraft. Auf ein Berufsleben hochgerechnet ist diese schnell mehrere Hunderttausend Euro wert.

Verlieren Sie Ihre Arbeitskraft, verlieren Sie in der Regel auch Ihren Lebensstandard. Denn: Die gesetzliche Absicherung reicht wie in der Altersrente bei weitem nicht aus.

Damit gehören Berufsunfähigkeitsversicherungen zu den wichtigsten Versicherungen überhaupt. Die Berufsunfähigkeitsrente wird bereits ab 50% Berufsunfähigkeit gezahlt.

In der Leistungsprüfung wird nur der tatsächlich ausgeübte Beruf geprüft und nicht, ob Sie überhaupt noch irgendeine Tätigkeit ausüben können.

Sie interessieren sich für unsere Berufsunfähigkeitsversicherung?

Wer braucht eine Berufsunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung ist für alle Menschen empfehlenswert, die von ihrem Einkommen abhängig sind. Insbesondere für Berufe, die mit einem hohen körperlichen oder geistigen Leistungsanspruch verbunden sind, kann eine Berufsunfähigkeit schnell eintreten.

Aber auch Menschen mit Bürojobs sind nicht vor einer Berufsunfähigkeit geschützt – der Ausfall von wichtigen Fähigkeiten wie Seh- oder Hörvermögen können schnell zum Verlust des Arbeitsplatzes führen.

Eine Berufsunfähigkeitsversicherung bietet finanzielle Absicherung in solchen Fällen und trägt dazu bei, dass der Lebensstandard aufrecht erhalten werden kann. Dabei sollte darauf geachtet werden, dass die Versicherung an den individuellen Beruf und die persönlichen Bedürfnisse angepasst ist. Auch das Alter spielt eine wichtige Rolle – je früher abgeschlossen, desto niedriger sind die Beiträge.

- Jeder, der finanziell von seinem Einkommen abhängig ist.

- Pflichtversicherte in der gesetzlichen Rentenversicherung, weil die gesetzliche Erwerbsminderungsrente lediglich eine Grundversorgung darstellt.

- Berufsanfänger, denn sie haben in den ersten 5 Jahren keine gesetzliche Absicherung.

- Selbstständige und Freiberufler ohne Anspruch auf Erwerbsminderungsrenten.

- Nicht-Erwerbstätige und Studenten, weil sie ganz ohne staatlichen Schutz dastehen.

Wo kann ich eine Berufsunfähigkeitsversicherung abschließen?

Sie können hier eine Berufsunfähigkeitsversicherung abschliessen.

Eine Berufsunfähigkeitsversicherung ist eine wichtige Absicherung für den Fall, dass man aufgrund einer Krankheit oder eines Unfalls seinen Beruf nicht mehr ausüben kann. Grundsätzlich kann man eine Berufsunfähigkeitsversicherung abschließen, sobald man erwerbstätig ist. Es ist jedoch ratsam, eine Versicherung bereits in jungen Jahren abzuschließen, da dann die Beiträge noch niedriger ausfallen und das Risiko einer Vorerkrankung geringer ist. Auch bei Berufswechsel oder Selbständigkeit sollte man eine bestehende Berufsunfähigkeitsversicherung prüfen und gegebenenfalls anpassen. Wichtig ist, dass man bei Abschluss einer Berufsunfähigkeitsversicherung auf die Bedingungen und Bonität des Versicherungsunternehmens achtet und sich im Vorfeld gut informiert.

Sie können ab dem 15. Lebensjahr eine BU-Versicherung bei der HUK-COBURG abschließen. Die Existenzschutzversicherung ist bereits ab dem 7. Lebensjahr abschließbar.

- Je jünger Sie beim Abschluss des Vertrags sind, desto geringer sind auch die Kosten für eine Berufsunfähigkeitsversicherung.

- Die Berufsunfähigkeitsversicherung können Sie bis zu einem Alter von 60 Jahren abschließen.

- Beamte und Anwärter können sich bis zum 45. Lebensjahr auch für eine Dienstunfähigkeitsversicherung entscheiden.

Alternativ können Sie eine Existenzschutzversicherung abschließen, um sich gegen den Verlust von Grundfähigkeiten abzusichern. Dies ist besonders in Berufen wichtig, in denen Sie körperliche Arbeit leisten.

Lesen Sie hier, wie Sie sich bereits in jungen Jahren gegen Berufs- und Erwerbsunfähigkeit absichern.

Existenzielle Risiken sollten abgesichert werden, bevor man mit der Altersvorsorge startet.

Ist eine Berufsunfähigkeitsversicherung für Schüler, Azubis und Studenten sinnvoll?

Der Abschluss einer Berufsunfähigkeitsversicherung als

Schüler, Student oder Auszubildender hat einige Vorteile.

- Für sie sind besonders unsere Starttarife interessant. Hier zahlt man in den ersten 3 Jahren einen stark reduzierten Beitrag für den vollen Versicherungsschutz.

- In den Jahren vier bis neun erhöht sich die Prämie jährlich um einen geringen Beitrag und erst ab dem zehnten Versicherungsjahr zahlt man den vollen Beitrag.

Die Berufsunfähigkeitsversicherung ist bereits ab dem 15. Lebensjahr abschließbar, die Existenzschutzversicherung sogar schon ab dem 7. Lebensjahr. Nach Abschluss des Studiums bzw. der Berufsausbildung können Sie dann in eine Berufsunfähigkeitsversicherung ohne erneute Risikoprüfung wechseln.

Wenn nach Vertragsabschluss ein Beruf aufgenommen wird, kann dieser angegeben werden. Sofern der Beitrag dadurch günstiger wird, profitieren Sie direkt davon. Eine Erhöhung des Beitrags aufgrund des Berufes nehmen wir aber nicht vor.

Es lohnt sich also, sich schon sehr früh für eine Absicherung zu entscheiden, da die Beiträge sehr gering und keine Vorerkrankungen vorhanden sind.

So sichern Sie sich einen besonders günstigen Versicherungsschutz in den ersten Jahren der Berufstätigkeit, in denen sie bei Berufsunfähigkeit nur geringe oder gar keine staatlichen Leistungen bekommen würden.

Sie interessieren sich für unsere Berufsunfähigkeitsversicherung?

Was kostet eine Berufsunfähigkeitsversicherung?

Die Kosten einer Berufsunfähigkeitsversicherung hängen von verschiedenen Faktoren ab, wie dem Alter und Gesundheitszustand des Versicherungsnehmers, dem Beruf sowie der Höhe der vereinbarten Absicherung. In der Regel sind die Beiträge für eine Berufsunfähigkeitsversicherung jedoch höher als bei anderen Versicherungen, da das Risiko schwerwiegender Erkrankungen oder Unfälle, die zur Berufsunfähigkeit führen können, hoch ist. Eine Beratung durch unseren Vorsorgespezialisten kann bei der Auswahl der passenden Berufsunfähigkeitsversicherung helfen. In jedem Fall sollten die finanziellen Risiken im Falle der Berufsunfähigkeit sorgfältig abgewogen werden.

Der Beitrag zur Berufsunfähigkeitsversicherung ist weiterhin von verschiedenen Faktoren abhängig:

- Der ausgeübte Beruf,

- die Rentenhöhe und

- das Alter der versicherten Person.

Zudem können Sie die Vertragslaufzeit frei wählen.

Im Idealfall sichern Sie sich aber immer bis zum Erreichen der gesetzlichen Regelaltersrente ab, auch wenn die Prämie dadurch etwas teurer wird.

Wir empfehlen grundsätzlich eine Mindestvertragslaufzeit bis zum 63. Lebensjahr, weil Sie in diesem Jahr erstmalig eine Altersrente aus der gesetzlichen Rentenversicherung erhalten können.

Je früher Sie den Vertrag abschließen, desto günstiger ist die Prämie, die Sie bis zum Vertragsende zahlen müssen. Ein früher Abschluss hat zudem den Vorteil, dass in den meisten Fällen noch keine Vorerkrankungen bestehen, die den Abschluss des Vertrags erschweren.

Welchen Einfluss hat der Beruf auf den Versicherungsbeitrag?

Der Beruf kann einen erheblichen Einfluss auf den Versicherungsbeitrag haben, da er eine wichtige Rolle bei der Bestimmung des Versicherungsrisikos spielt. Berufe, die mit einem höheren Unfall- oder Gesundheitsrisiko verbunden sind, können zu höheren Prämien führen, während Berufe mit einem niedrigeren Risiko zu niedrigeren Prämien führen können. Beispielsweise ist es wahrscheinlicher, dass ein Bauarbeiter eine Unfallversicherung benötigt als ein Büroangestellter, was zu höheren Versicherungsprämien führen kann.

Für die Kfz-Versicherung kann auch der Beruf eine Rolle spielen, wenn der Beruf des Versicherten eine häufige Nutzung des Fahrzeugs impliziert. Zum Beispiel kann eine Person, die als Zusteller arbeitet, höhere Prämien für ihre Autoversicherung zahlen als eine Person, die hauptsächlich von zu Hause aus arbeitet und ihr Auto nur selten nutzt. Letztendlich kann also die individuelle Berufswahl Auswirkungen auf die Prämienhöhe bei verschiedenen Versicherungen haben.

- Der Beruf spielt eine große Rolle bei der Berechnung der Kosten der Berufsunfähigkeitsversicherung:

- Handwerker zahlen im Vergleich zu Büroarbeitern eine deutlich höhere Prämie für die Berufsunfähigkeitsversicherung.

Während ein 30-jähriger Bürokaufmann für 1.000 € BU-Rente durchschnittlich 50 € monatlich zahlen muss, liegt die Prämie bei einem gleichaltrigen Handwerker bei gut 100 €, da der Handwerker durch die schwere körperliche Tätigkeit ein höheres Risiko hat, berufsunfähig zu werden.

Deswegen können Handwerker bei uns eine auf Sie zugeschnittene, günstigere Existenzschutzversicherung abschließen.

Wie hoch sollte die Absicherung bei Berufsunfähigkeit sein?

Um eine Entscheidung über die erforderliche private Absicherung treffen zu können, müssen Sie zunächst Ihre gesetzliche Absicherungshöhe kennen. Am besten unter Berücksichtigung der zu erwartenden steuerlichen Abzüge und Beiträge zur Sozialversicherung.

Damit Sie ausreichend abgesichert sind empfehlen wir Ihnen, dass Ihre staatliche Erwerbsminderungsrente zusammen mit der abzuschließenden Berufsunfähigkeitsrente Ihr Nettoeinkommen ergeben.

- Sichern Sie zwischen 50% und 80% Ihres Nettoeinkommens durch eine monatliche Rente bei Berufsunfähigkeit ab.

- Für Studenten bieten wir diesen Schutz in einer Höhe von 1.500 € monatlich an.

- Schüler, Auszubildende und Hausfrauen bzw. Hausmänner können bei uns bis zu 1.000 € monatlich als Rente erhalten.

Sie möchten sich Ihre gesetzliche Absicherung berechnen lassen?

Dann teilen Sie uns dies bitte einfach über unser Kontaktformular mit oder vereinbaren Sie einen Rückruf mit uns!

Wir werden uns mit Ihnen in Verbindung setzen. Natürlich sind wir auch telefonisch, per Fax und postalisch für Sie erreichbar.

Sie interessieren sich für unsere Berufsunfähigkeitsversicherung?

Wann zahlt die Berufsunfähigkeitsversicherung?

Wir zahlen Ihnen die vereinbarte monatliche Rente, wenn Sie Ihren vorher ausgeübten Beruf aufgrund einer Beeinträchtigung mindestens für 6 Monate nur noch zur Hälfte oder weniger ausüben können.

Ein Beispiel:

- Ihr Arbeitstag dauert in der Regel 8 Stunden.

- Aufgrund einer Erkrankung können Sie zukünftig nur noch 4 Stunden arbeiten.

- Ihr Arzt prognostiziert Ihnen, dass Sie mindestens für die nächsten 6 Monate beeinträchtigt sein werden.

- Im Rahmen der Berufsunfähigkeitsversicherung Premium und Premium Plus zahlen wir die Berufsunfähigkeitsrente ab dem ersten Monat der Erkrankung.

Wie lange zahlt die Berufsunfähigkeitsversicherung?

Die Berufsunfähigkeitsversicherung zahlt die vereinbarte Rente bei Berufsunfähigkeit, solange Berufsunfähigkeit besteht, längstens aber bis zum Ablauf des Vertrags.

Die genauen Regelungen finden Sie in Ihren Versicherungsbedingungen.

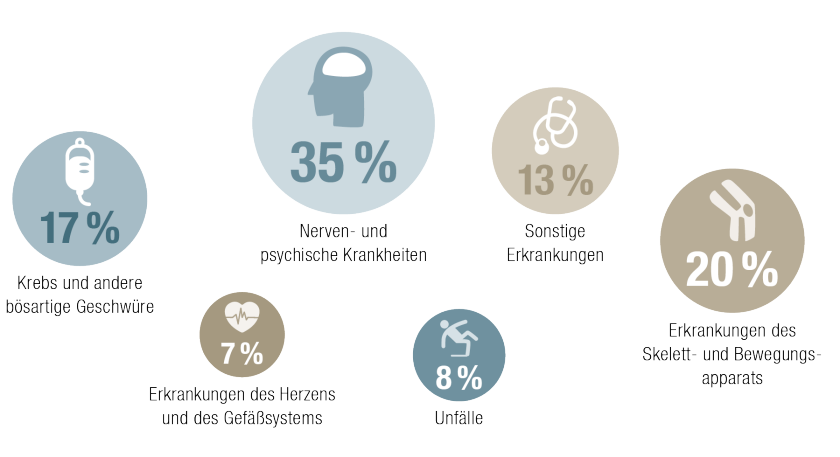

Die häufigsten Ursachen für Berufsunfähigkeit

Berufsunfähigkeit kann durch verschiedene Ursachen ausgelöst werden. Eine der häufigsten Ursachen ist eine Erkrankung, die zu dauerhaften Einschränkungen führt. Auch Unfälle können zu Berufsunfähigkeit führen. Dabei gibt es keine Altersgrenze, da auch junge Menschen durch schwere Unfälle betroffen sein können. Eine weitere Ursache für Berufsunfähigkeit kann eine psychische Erkrankung sein, wie zum Beispiel eine Depression oder ein Burnout. Auch Suchtkrankheiten können zur Berufsunfähigkeit führen. Eine ungesunde Lebensweise und mangelnde körperliche Aktivität können ebenfalls langfristige Auswirkungen auf die Gesundheit haben und somit Berufsunfähigkeit auslösen. Zur Absicherung empfiehlt es sich eine Berufsunfähigkeitsversicherung abzuschließen, welche für den Fall der Berufsunfähigkeit finanzielle Unterstützung liefert.

Nahezu jeder Vierte muss aus gesundheitlichen Gründen vorzeitig aus dem Job aussteigen, so Finanztest (Ausgabe 05/2021). Trotzdem wird das Risiko noch immer unterschätzt.

Dabei kann es jeden treffen – ob Ingenieur oder Student, abhängig Beschäftigter oder Selbstständiger.

Häufige Ursachen sind:

- der stetig wachsende Druck in der Arbeitswelt,

- zunehmende psychische Krankheiten oder

- extreme körperliche Belastungen.

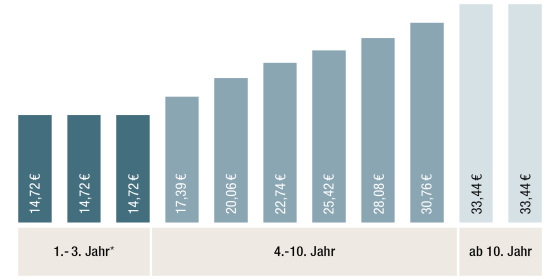

Ihre Berufsunfähigkeitsversicherung der HUK-COBURG – schon mtl. ab 14,72 €*

- Faire Konditionen – Sie erhalten 100% der Rente bereits ab 50% Berufsunfähigkeit.

- Keine abstrakte Verweisung – Kein Zwang einen anderen Beruf auszuüben.

- Start Police – Besonders günstige Einsteigertarife für Berufseinsteiger, Studenten und Azubis bis 30.

- Individuell – Flexible Anpassung der Beitrags- und Absicherungshöhe, etwa bei Berufseinstieg, Selbstständigkeit oder Familiengründung.

- Ausgezeichnet – In der Onlinebefragung des Wirtschaftsmagazins €uro bestätigen uns unsere Kunden ein hervorragendes Preis-Leistungs-Verhältnis (Ausgabe 02/2023).

Schließen Sie die Versorgungslücke bei Berufsunfähigkeit – mit der BU-Versicherung der HUK-COBURG

Wir bieten die Berufsunfähigkeitsversicherung in 3 Varianten an:

- Der Classic Schutz bietet Ihnen die grundlegenden Leistungsmerkmale der Arbeitskraftabsicherung zum sehr guten Preis-Leistungsverhältnis.

- Im Premium Schutz bekommen Sie für einen geringen Mehrbeitrag einen erweiterten Schutz mit vielen Vorteilen. Sie erhalten z. B. Leistungen bereits ab einer prognostizierten Berufsunfähigkeit von 6 Monaten statt 3 Jahren, bei Berufsunfähigkeit als Folge von Pflegebedürftigkeit oder bei voller Erwerbsminderung und Sie können Ihren Schutz wesentlich flexibler anpassen.

- Der Premium Plus Schutz ist am leistungsstärksten. Er beinhaltet noch mehr Leistungsmerkmale, wie z. B. schnelle Hilfe bei schweren Krankheiten, Reha-Leistungen und eine Wiedereingliederungshilfe.

Bei allen drei Varianten können Sie zum Ausgleich der Inflation auch eine garantierte Rentensteigerung und eine Dynamik vereinbaren.

Download: Alle Leistungen auf einen Blick

In unseren Versicherungsbedingungen erfahren Sie alle Details zu unserer Berufsunfähigkeitsversicherung.

Allgemeine Versicherungsbedingungen zur Berufsunfähigkeitsversicherung

Sie interessieren sich für unsere Berufsunfähigkeitsversicherung?

Berufsunfähigkeitsversicherung für alle unter 30 Jahren

Wir bieten einen besonderen Einsteigertarif für junge Leute bis 30 Jahre – ob Berufseinsteiger, Azubis oder Studenten.

Starten Sie mit besonders niedrigen Einstiegsbeiträgen bei vollem Versicherungsschutz ab dem ersten Tag. Erst nach 3 Jahren steigt der Beitrag 7 Jahre moderat an. Wählen Sie einfach im Tarifrechner die Option „Start Police“.

Ihre Start Police bei der HUK-COBURG – voller BU-Versicherungsschutz von Anfang an

1.-3. Jahr – Besonders günstiger Einstiegsbeitrag

4.-9. Jahr – Moderat steigender Beitrag

ab 10. Jahr – Konstanter Beitrag

Unsere Unterstützung im Leistungsfall

Wenn Sie einmal Leistung benötigen, beraten wir Sie bei allen Fragen rund um die Meldung der Berufsunfähigkeit.

Außerdem helfen wir Ihnen bei der Suche nach geeigneten Ansprechpartnern zur Rehabilitation.

Die Experten von Franke und Bornberg honorieren unsere kompetente Leistungsregulierung und beurteilen unsere Kundenorientierung in der Leistungsregulierung als „sehr gut“.

Sie interessieren sich für unsere Berufsunfähigkeitsversicherung?

Unser Service für Sie