Hausrat-versicherung

Hausrat

Versicherung

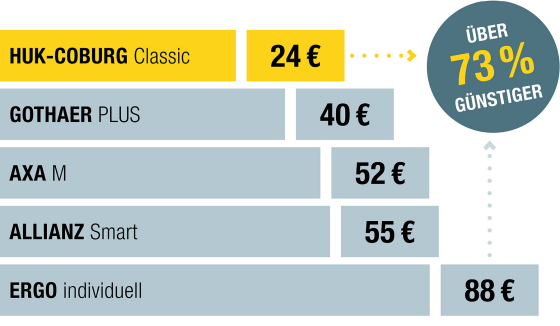

HUK-Coburg Hausratversicherung Sparen Sie mehr als 73 Prozent!

Die Hausratversicherung der HUK-COBURG bietet umfassenden Schutz für Ihren Hausrat gegen verschiedene Gefahren wie Feuer, Sturm, Einbruch, Leitungswasser und vieles mehr. Sie ist individuell erweiterbar, zu fairen Konditionen und spart im Preisvergleich über 73 Prozent.

Vorteile der HUK Hausratversicherung:

- Umfassende Absicherung: Schutz vor Gefahren wie Brand, Sturm, Einbruch und vielem mehr.

- Individuell anpassbar: Sie können Zusatzbausteine wie z. B. Fahrraddiebstahlversicherung oder Online-Schutz hinzufügen.

- Keine Kürzung bei grob fahrlässig verursachten Schäden: Wir sind großzügig, selbst wenn ein Schaden durch grobe Fahrlässigkeit entstanden ist.

- Neuwertentschädigung: Im Schadenfall erhalten Sie den Neuwert der versicherten Sachen.

- Ausgezeichnet: Focus Money hat uns zum wiederholten Mal als „Fairster Hausratversicherer” ausgezeichnet (Ausgabe 40/2022).

Sie können Ihre individuelle Hausratversicherung jetzt berechnen und an Ihre Bedürfnisse anpassen.

Schützen Sie Ihr Eigentum mit der Hausratversicherung Classic der HUK-COBURG! 🏠🔒

Bis zu 73 % sparen – Ihre günstige Hausratversicherung im Preisvergleich

Beispiel: Jahresbeitrag Hausratversicherung mit folgenden Tarif-Merkmalen:

- Wohnort: Adalbert-Stifter-Weg 12 in 70734 Fellbach

- Wohnfläche: 50 m² (= 35.000 € Versicherungssumme)

- VN nicht im öffentlichen Dienst tätig,

- Produkt: Hausrat Classic ohne Zusatzbausteine

- Zahlungsweise: jährlich, kein Vorschaden, ohne Selbstbeteiligung.

Hausratversicherung was ist das?

Eine Hausratversicherung ist eine Versicherung, die in erster Linie das persönliche Eigentum des Versicherungsnehmers schützt. Sie kann Schäden an Einrichtungsgegenständen, Kleidung, elektronischen Geräten und anderen beweglichen Gegenständen abdecken, die sich im Haus oder in der Wohnung des Versicherungsnehmers befinden. Typische Schäden, die durch eine Hausratversicherung abgedeckt werden können, sind Feuer, Einbruch, Wasser, Sturm und Diebstahl.

Hausratversicherungen bieten in der Regel verschiedene Deckungsoptionen an, je nach Bedarf des Versicherungsnehmers. Zu den Faktoren, die die Höhe der Versicherungsprämie beeinflussen können, gehören die Lage der Wohnung, der Wert des Hausrats und der Umfang des gewünschten Versicherungsschutzes.

Eine Hausratversicherung kann dazu beitragen, finanzielle Schäden durch unvorhergesehene Ereignisse zu minimieren und dem Versicherungsnehmer mehr Sicherheit im Alltag zu geben.

Was deckt die HUK-COBURG Hausratversicherung ab?

- Brand, Detonation, Explosion, Implosion, Verpuffung, Nutzwärmeschäden und Schäden durch „Blindgänger“ aus dem Ersten oder Zweiten Weltkrieg

- Blitzschlag, Überspannungsschäden durch Blitz oder Blitzschlag

- Einbruchdiebstahl und Raub, Vandalismus (vorsätzliche Sachbeschädigung) nach einem Einbruch

- Schäden durch bestimmungswidrig austretendes Leitungswasser, auch aus Wasch- und Spülmaschinen sowie Wasserbetten und Aquarien

- Sturm (ab Windstärke 7) und Hagel

- Anprall oder Absturz bemannter und unbemannter Luftfahrzeuge, ihrer Teile oder ihrer Ladung

- Anprall eines Schienen-, Wasser- oder Straßenfahrzeugs

Was deckt die HUK-COBURG Hausratversicherung nicht ab?

- Vorsätzlich herbeigeführte Schäden

- Hausratsachen Ihrer Untermieter

- Sachen, die anderweitig versichert sind (z.B. Musikinstrumente, Jagd- und Sportwaffen, Schmuck oder Kunstgegenstände)

- Gebäudebestandteile

- Kraftfahrzeuge aller Art und deren Anhänger

- Luft– und Wasserfahrzeuge

- Radrennen

- Kriegsereignisse und innere Unruhen

Schützen Sie Ihr Eigentum: Mit der Hausratversicherung Classic

Ein Feuer oder ausgetretenes Leitungswasser können nicht nur Ihr Haus, sondern auch Möbelstücke beschädigen. Mit der günstigen Hausratversicherung sichern Sie die Dinge ab, die Sie lieben.

- Wir versichern Ihren Hausrat gegen eine Vielzahl unterschiedlicher Gefahren.

- Wir kürzen die Leistung auch dann nicht, wenn Sie einen Schaden grob fahrlässig verursachen.

- Wir nehmen im Versicherungsfall keine Abzüge wegen einer unzureichenden Versicherungssumme vor, wenn Sie mit uns den Unterversicherungsverzicht vereinbart haben.

- Wir erstatten Ihnen den Neuwert.

Leistungen Ihrer Hausratversicherung Classic

Die Hausratversicherung zahlt u. a. bei Schäden, die infolge von folgenden Gefahren entstehen:

Feuer

Blitzschlag

Einbruch & Raub

Leitungswasser

Sturm & Hagel

Sonstiges

Was zahlt die Hausratversicherung im Schadenfall?

- Kosten für die Beseitigung von Gebäudeschäden nach einem Einbruch in die versicherte Wohnung – auch bei Vandalismus nach einem Einbruch.

- Aufräum- und Entsorgungskosten für zerstörte Hausratgegenstände.

- Datenrettungskosten bis 3.000 €.

- Schlossänderungskosten, wenn Schlüssel durch einen Versicherungsfall abhandenkommen.

- Kosten für provisorische Maßnahmen zum Verschließen Ihrer Wohnung nach einem Einbruch.

- Bewachungskosten für bis zu 14 Tage.

- Rückreisemehrkosten, wenn Sie wegen eines erheblichen Versicherungsfalls (Schaden ab 5.000 €) vorzeitig eine Urlaubs- oder Dienstreise abbrechen müssen.

- Telefonkosten aufgrund Telefonmissbrauchs nach einem Einbruch bis 5.000 €.

- Kosten für den Mehrverbrauch von Frischwasser, Gas oder anderen Brennstoffen infolge eines Versicherungsfalls.

- Hotelkosten für bis zu 1 Jahr bei vorübergehender Unbewohnbarkeit der versicherten Wohnung (pro Tag bis 3 Promille der Versicherungssumme, mindestens 100 € pro Nacht).

- Umzugskosten, wenn die Wohnung mindestens 100 Tage unbewohnbar bleiben wird.

- Kosten für die Einlagerung Ihres Hausrats für bis zu 2 Jahre, einschließlich der Transportkosten.

- Kosten, die entstehen, weil Gegenstände bewegt, verändert oder geschützt werden müssen, um einen Schaden zu beseitigen.

- Kosten, die für die Minderung oder Abwendung eines Schadens entstehen.

- Kosten, die entstehen, um einen von uns zu ersetzenden Schaden zu ermitteln und festzustellen (z. B. Sachverständigenkosten).

Wo gilt die Hausratversicherung?

Die Hausratversicherung gilt in der Regel für das versicherte Haus bzw. die versicherte Wohnung, in der sich die versicherten Sachen befinden. Dies umfasst in der Regel die Gebäudestruktur und die darin befindlichen Einrichtungen wie Flur, Treppenhaus, Keller und Dachboden. Die Versicherung deckt Schäden durch bestimmte Ereignisse wie Diebstahl, Feuer, Sturm oder Wasser ab. Es ist jedoch wichtig zu beachten, dass die genauen Bedingungen und Einschränkungen je nach Versicherungspolice variieren können. Es ist daher ratsam, sich vor Abschluss einer Hausratversicherung über die genauen Bedingungen und Deckungen zu informieren.

Bei Sturm und Hagel gilt das gesamte Grundstück, auf dem sich die versicherte Wohnung befindet, als Versicherungsort.

Darüber hinaus besteht auch Versicherungsschutz für versicherte Sachen, die sich vorübergehend nicht in der Wohnung befinden (Außenversicherung).

Einbruchdiebstahl fällt nur unter den Versicherungsschutz, wenn sich die betroffenen Sachen zum Zeitpunkt des Schadens innerhalb eines Gebäudes befinden.

Ist nur mein Hausrat versichert?

Es hängt von Ihrer Versicherungspolice ab. Hausratversicherungen decken normalerweise das Eigentum, das sich in Ihrem Haus befindet, einschließlich Möbeln, Kleidung, Elektronik und anderen persönlichen Gegenständen. Einige Hausratversicherungen beinhalten jedoch auch eine Haftpflichtversicherung, die Sie vor Schadenersatzansprüchen schützt, wenn eine Person in Ihrem Haus verletzt wird. Es ist wichtig, Ihre Versicherungspolice sorgfältig zu überprüfen, um zu verstehen, welche Arten von Schäden abgedeckt sind und welche nicht. Eine Hausratversicherung deckt beispielsweise normalerweise nicht Schäden, die durch Naturkatastrophen oder Krieg verursacht werden. Wenn Sie bestimmte Gegenstände haben, die einen hohen Wert haben, wie Schmuck oder Kunstwerke, müssen Sie möglicherweise eine spezielle Versicherungspolice dafür abschließen.

Über die Hausratversicherung der HUK-Coburg sichern Sie in erster Linie Ihr eigenes Hab und Gut ab. Doch auch fremdes Eigentum, dass sich zum Zeitpunkt des Schadensereignisses in Ihrem Haushalt befindet, ist versichert.

Dabei ist es egal, ob diese Sachen nur kurzfristig oder längerfristig in Ihrem Haushalt sind. Zum Beispiel der Hausrat Ihres Partners. Auch dieser ist über Ihre Hausratversicherung automatisch abgesichert.

Tipp: Achten Sie darauf, die Versicherungssumme entsprechend anzupassen, wenn Sie der Meinung sind, dass durch einen Zusammenzug der Wert des Hausrats gestiegen ist.

Sprechen Sie mit Ihrem Partner über bereits bestehende Versicherungen. Wir empfehlen nur eine Versicherung zu halten.

Was ist die Außenversicherung?

Die Außenversicherung ist eine Versicherungsart, die für Schäden an beweglichen Sachen aufkommt, wenn sich diese außerhalb eines bestimmten Gebäudes oder Raumes befinden. Ein typisches Beispiel sind Maschinen und Werkzeuge, die ein Unternehmen außerhalb seiner Betriebsstätte auf einer Baustelle oder an einem anderen Ort einsetzt. Mit einer Außenversicherung können Schäden durch die üblichen Gefahren wie Feuer, Diebstahl, Sturm oder Wasser versichert werden. Diese Versicherung ist in der Regel freiwillig und dient als Ergänzung zur Betriebsversicherung. Unternehmen sollten genau prüfen, ob eine Außenversicherung im Einzelfall sinnvoll ist und welche Kosten damit verbunden sind.

Außenversicherung bedeutet, dass der Schutz der Hausratversicherung auch für versicherte Sachen gilt, die sich vorübergehend nicht in der Wohnung befinden.

Dies gilt in der Hausrat Basis für einen Zeitraum von 6 Monaten, im Tarif Classic sogar für 12 Monate.

Im Tarif Classic leisten wir bis zur Höhe der vereinbarten Versicherungssumme.

In der Hausrat Basis leisten wir bis zu 20% der Versicherungssumme.

Für Wertsachen können abweichende Entschädigungsgrenzen gelten.

Nimmt eine mit Ihnen in häuslicher Gemeinschaft lebende Person Hausrat zu Ausbildungszwecken mit (z. B. Ihr Kind in seine „Studentenbude”), entfällt die zeitliche Begrenzung.

Was beinhaltet die Außenversicherung?

Die Außenversicherung ist Bestandteil der Hausratversicherung und schützt den Versicherungsnehmer vor Schäden an Gegenständen, die sich außerhalb der Wohnung oder des Hauses befinden. Dazu gehören zum Beispiel Fahrräder, Gartenmöbel, Elektrogeräte oder Wertgegenstände, die während des Urlaubs im Hotelzimmer aufbewahrt werden. Auch der Diebstahl von Wertgegenständen aus dem Auto oder von Kinderwagen und Rollatoren ist durch die Außenversicherung abgedeckt.

Die Versicherungsleistungen sind jedoch von Anbieter zu Anbieter unterschiedlich und hängen von den individuellen Vertragsbedingungen ab. So kann es sein, dass bestimmte Gegenstände oder Gefahren nicht oder nur bis zu einem bestimmten Betrag versichert sind. Es empfiehlt sich daher, die Versicherungsbedingungen genau zu prüfen und gegebenenfalls verschiedene Angebote zu vergleichen, um den passenden Schutz zu finden.

Sie werden im Urlaub bestohlen.

Bei einem Brand im Hotelzimmer wird Ihr Koffer samt Inhalt zerstört.

Bei einem Krankenhausaufenthalt wird Ihr Smartphone gestohlen.

Auf einer Kreuzfahrt wird in Ihre Schiffskabine eingebrochen und Ihre Spiegelreflexkamera gestohlen.

Auf einem Parkplatz in Italien wird Ihr verschlossenes Auto aufgebrochen. Der Täter stiehlt Ihre Kamera (nur mit Baustein Hausrat PLUS versichert).

Der Diebstahl von Krankenfahrstühlen, Rollstühlen, Rollatoren, Gehhilfen und Kinderwagen ist weltweit versichert.

Der Diebstahl von Gartenmöbeln, Gartengeräten und sonstigem Garteninventar (z.B. Grill) sowie der Diebstahl von Wäsche und Kleidung, die Sie im Freien aufgehängt haben, ist auf dem Grundstück versichert, auf dem sich die versicherte Wohnung befindet.

Wann sollte ich die Hausratversicherung abschließen?

Ein guter Zeitpunkt ist die Gründung eines eigenen Haushalts, beispielsweise wenn man mit dem Partner zusammenzieht oder eine WG gründet.

Kann der Vermieter eine Hausratversicherung verlangen?

Ja, der Vermieter kann von seinen Mietern den Abschluss einer Hausratversicherung verlangen. Eine Hausratversicherung schützt den Mieter vor Beschädigung oder Verlust seiner persönlichen Gegenstände wie Möbel, Elektrogeräte, Kleidung und Schmuck. In einigen Fällen kann es sogar vorgeschrieben sein, dass Mieter eine Hausratversicherung haben müssen, bevor sie in eine Wohnung einziehen dürfen.

Allerdings hat der Vermieter in der Regel keinen Einfluss auf die Wahl des Versicherungsunternehmens, bei dem der Mieter seine Hausratversicherung abschließt. Mieter haben die Möglichkeit, sich selbst eine geeignete Versicherungsgesellschaft auszusuchen und sind nicht verpflichtet, ihre Versicherungskosten an den Vermieter weiterzugeben.

Eine Hausratversicherung kommt für Schäden in der Mietwohnung auf, z.B. bei Feuer oder Einbruch. Es ist daher verständlich, dass Vermieter den Abschluss einer Hausratversicherung verlangen.

Allerdings kann der Vermieter den Abschluss einer Hausratversicherung nicht gesetzlich vorschreiben.

Klauseln in Mietverträgen, die den Abschluss einer Hausratversicherung vorschreiben, sind unwirksam.

Sie sollten aber bedenken, dass Sie als Mietinteressent bei einer Bewerbung ohne Hausratversicherung unter Umständen den Kürzeren ziehen.

Bin ich durch die Hausratversicherung meines Vermieters geschützt?

Eine Hausratversicherung schützt nur den Hausrat des Versicherungsnehmers, also in diesem Fall den des Vermieters.

Ihr Hausrat als Mieter ist nicht geschützt.

Der Vermieter kann die Kosten der Hausratversicherung somit auch nicht pauschal über die Betriebskostenabrechnung des Mieters abrechnen.

Anders verhält es sich bei Vermietung einer möblierten Wohnung. Ist der Vermieter in Besitz einer speziellen Hausratversicherung, die diese Mietsachen mit abdeckt, kann er die Kosten auf den Mieter umlegen.

Unser Service für Sie