Privathaftpflicht-Versicherung

Die Private Haftpflichtversicherung der HUK-COBURG - das sind Ihre Vorteile

- Hohe Versicherungssumme – 100 Millionen € für alle Personen-, Sach- und Vermögensschäden; bei Personenschäden maximal 15 Millionen € je verletzte oder getötete Person.

- Weltweiter Schutz – Genießen Sie z.B. auch im Urlaub optimalen Versicherungsschutz.

- Günstige Tarife – Wir bieten Ihnen einen umfangreichen Schutz zum optimalen Preis.

- Persönliche Beratung – Wir unterstützen Sie persönlich dabei, den Versicherungsschutz zu finden, der zu Ihnen passt.

Was ist eine Private Haftpflichtversicherung?

Eine Privathaftpflicht ist eine wichtige Absicherung für jeden, der Eigentum besitzt oder mit anderen Menschen in Kontakt kommt. Sie schützt Sie vor den finanziellen Folgen von Schäden, die Sie unbeabsichtigt verursachen. Dazu gehören Schäden an fremdem Eigentum ebenso wie Personenschäden.

Sollten Sie beispielsweise versehentlich gegen das Auto Ihres Nachbarn fahren oder einem Passanten auf der Straße aus Versehen das Bein stellen und dieser daraufhin stürzt und sich verletzt, können erhebliche finanzielle Schäden entstehen. In solchen Fällen müssen Sie normalerweise für den entstandenen Schaden aufkommen.

Die private Haftpflichtversicherung der HUK-COBURG schützt Sie vor diesem finanziellen Risiko. Denn im Falle eines Schadens, der von Ihrer Haftungspflicht erfasst ist, übernimmt die Versicherung die Kosten, die dem Geschädigten zustehen. Dazu können beispielsweise Arzt- und Krankenhauskosten, Reparaturkosten oder Ersatzkosten für zerstörtes Eigentum gehören. Ohne eine private Haftpflichtversicherung müssten Sie als Verursacher des Schadens diese Kosten aus eigener Tasche zahlen.

Die private Haftpflichtversicherung der HUK-COBURG ist somit eine wichtige Absicherung für Sie und Ihre Familie. Denn es kann schnell passieren, dass ein Schaden entsteht, für den Sie haften müssen, ohne dass Sie dies vorhersehen konnten. Durch eine private Haftpflichtversicherung können Sie sich vor der finanziellen Belastung schützen, die aus einem solchen Vorfall entstehen kann.

Ist eine private Haftpflichtversicherung empfehlenswert?

Eine private Haftpflichtversicherung ist in der Regel empfehlenswert, da sie Kosten abdeckt, die im Falle eines von Ihnen verursachten Schadens entstehen können. Diese Kosten können schnell sehr hoch werden und existenzbedrohend sein. Eine private Haftpflichtversicherung kann dabei helfen, Sie vor finanziellen Verlusten zu schützen. Beispiele für Situationen, in denen eine private Haftpflichtversicherung nützlich sein kann, sind: Unfälle, die im Haushalt oder im Familienkreis passieren, Schäden, die durch Haustiere verursacht werden, Schäden, die durch Sport und Freizeitaktivitäten entstehen, Schäden, die im Ausland verursacht werden oder Schäden, die Sie im Rahmen Ihres Berufes verursachen könnten. Vor dem Abschluss einer Haftpflichtversicherung sollten Sie sich aber gut über die Leistungen und Bedingungen informieren und diese mit anderen Angeboten vergleichen.

Benötige ich eine Privathaftpflichtversicherung?

Ja, eine Privathaftpflichtversicherung ist sinnvoll, da sie den Versicherten vor hohen Schadenersatzforderungen schützt, die aus Versehen entstehen können. Eine Privathaftpflichtversicherung ist in der Tat eine der wichtigsten Versicherungen und sollte von jeder Person abgeschlossen werden.

Diese Versicherung schützt Sie und Ihre Familie vor den finanziellen Folgen von Schäden oder Verletzungen, die Sie verursachen und für die Sie verantwortlich sind. Zum Beispiel könnte ein Unfall, bei dem ein Kind sein Fahrrad auf die Straße fallen lässt und ein vorbeifahrendes Auto beschädigt, zu einem hohen Schadensersatz-Anspruch führen, den Sie ohne eine Haftpflichtversicherung möglicherweise nicht bezahlen können.

Eine Privathaftpflichtversicherung deckt in der Regel Sachschäden, Personenschäden und Vermögensschäden ab, die Sie oder eine mitversicherte Person innerhalb der vereinbarten Deckungssumme verursachen. In der Regel können Sie die Deckungssumme auswählen, um sicherzustellen, dass sie ausreichend ist, um Sie und Ihre Familie im Falle eines Schadens zu schützen.

Es ist wichtig zu beachten, dass eine Privathaftpflichtversicherung nicht nur eine optionale Versicherung ist, sondern in manchen Ländern auch eine gesetzliche Pflichtversicherung darstellt. Es ist daher ratsam, sich über die gesetzlichen Anforderungen in Bezug auf Haftpflichtversicherungen in Ihrer Region zu informieren, um sicherzustellen, dass Sie und Ihre Familie ausreichend geschützt sind. Von meinem iPhone gesendet

Günstig gegen finanzielle Folgen abgesichert: HUK-COBURG Privathaftpflichtversicherung Classic

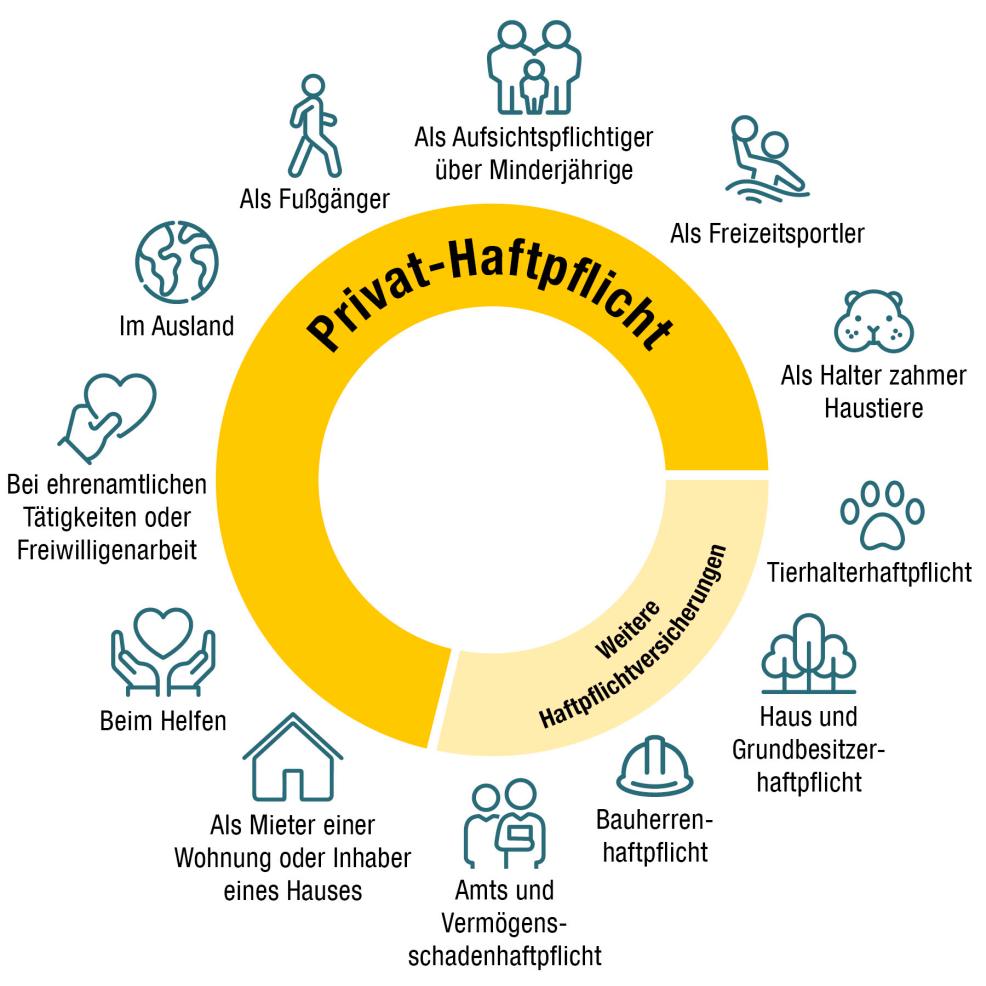

Sie sind versichert als:

- Fußgänger.

- Radfahrer, einschließlich der Teilnahme an einem Radrennen (z. B. Triathlon, Straßenrundfahrten) oder dem Training dazu, vorausgesetzt, das Training und die Teilnahme am Wettkampf erfolgen privat.

- Freizeitsportler, wie z. B. Inlineskater.

- Aufsichtspflichtiger über Minderjährige.

- Halter zahmer Haustiere, wie Katze, Hamster oder bestimmte Assistenzhunde (für alle sonstigen Hunde und Pferde benötigen Sie eine Tierhalterhaftpflichtversicherung).

- Besitzer eines Öltanks.

- Mieter einer Wohnung.

- Inhaber eines Ein- / Zweifamilienhauses in Deutschland oder eines Ferien- / Wochenendhauses in Deutschland, welches Sie ausschließlich zu Wohnzwecken nutzen.

- Dienstherr der in Ihrem Haushalt tätigen Personen.

- Bauherr bei An- und Umbauten, z. B. an Ihrem selbst bewohnten Einfamilienhaus bis zu einer Bausumme von 200.000 €.

- Beim Gebrauch von z. B. nicht versicherungspflichtigen Aufsitzrasenmähern oder Elektrorollstühlen.

- Bei vielen ehrenamtlichen Tätigkeiten oder freiwilligen sozialen Engagements.

Was ist eine Forderungsausfallversicherung?

Erleiden Sie durch Verschulden eines Dritten einen Personen- oder Sachschaden, den der Verursacher wegen Zahlungsunfähigkeit nicht begleichen kann, springt die PH Classic ein.

Sie erhalten einen Forderungsausfall für die selbst erlittenen Schäden, die der zahlungsunfähige und nicht haftpflichtversicherte Schadensverursacher nicht begleichen kann. Der Versicherungsschutz gilt in den EU-Staaten, in der Schweiz, in Norwegen, Island oder Liechtenstein und die Deckungssumme ist 50 Millionen €.

Zahlt die Haftpflichtversicherung bei Gefälligkeitsschäden?

Sie helfen einem Bekannten beim Umzug und der Fernseher fällt aus Versehen hin? Sie gießen in der Urlaubszeit die Blumen und stoßen eine Lampe um? Aus kleinen Gefälligkeiten für Freunde oder Nachbarn können schnell große Schäden entstehen.

Wenn Sie eine private Haftpflichtversicherung haben, müssen Sie die Kosten dafür nicht selbst begleichen: Bei Gefälligkeitsschäden leisten wir Schadenersatz.

Anders sieht es jedoch aus, wenn Sie sich selbst verletzen. Tragen Sie beispielsweise einer älteren Person die Einkäufe in die Wohnung und verletzen sich dabei durch einen Treppensturz, kommt die Private Haftpflichtversicherung nicht auf.

In diesem Fall sichert Sie Ihre Unfallversicherung perfekt ab.

Rundum sicher mit dem Fahrrad unterwegs

Fahrradfahren ist eine beliebte Freizeitaktivität. Die Teilnahme am Straßenverkehr birgt aber auch Gefahren. Ein plötzliches Missgeschick kann zu großen Schäden führen.

Mit Ihrer Privathaftpflichtversicherung der HUK-COBURG sind Sie als Fahrradfahrer gut abgesichert und geschützt, wenn Sie einem anderen einen Schaden zufügen.

Sichern Sie sich nicht nur im Straßenverkehr ab, sondern auch Ihr Fahrrad selbst. In unserer Hausratversicherung können Sie neben Ihrem Inventar auch Ihr Fahrrad gegen Diebstahl versichern.

Zusätzlich ist auch der Fahrradschutzbrief inklusive, welcher z.B. die Organisation eines Pannendienstes oder den Transport zur nächsten Werkstatt beinhaltet.

Ist Privathaftpflicht das gleiche wie Haftpflicht?

Nein, Haftpflicht und Privathaftpflichtversicherung sind nicht dasselbe, obwohl sie oft synonym genutzt werden.

Haftpflicht bezieht sich auf die allgemeine Pflicht, für Schäden zu haften, die man anderen Personen durch sein eigenes oder das Verhalten des eigenen Eigentums verursacht.

Die Privathaftpflichtversicherung ist eine spezielle Art von Haftpflichtversicherung, die den Versicherten gegenüber Ansprüchen Dritter aufgrund von Personen-, Sach- und Vermögensschäden schützt, die im privaten Bereich entstanden sind. Sie dient dazu, Schadensersatzforderungen Dritter abzudecken, die bei einem Unfall oder einer Schädigung durch den Versicherten oder durch dessen Familienmitglieder entstanden sind. Im Gegensatz zur Privathaftpflichtversicherung gibt es auch andere Arten von Haftpflichtversicherungen, wie zum Beispiel die Berufshaftpflichtversicherung für Freiberufler oder die Betriebshaftpflichtversicherung für Unternehmen.

Was deckt private Haftpflicht nicht ab?

Die private Haftpflichtversicherung deckt in der Regel viele Schäden ab, die im privaten Bereich von Ihnen oder von Mitgliedern Ihres Haushalts verursacht werden. Es gibt jedoch auch Ausnahmen und Situationen, in denen die Versicherung nicht greift.

Einige Beispiele dafür sind:

– Schäden, die vorsätzlich verursacht wurden. Eine Haftpflichtversicherung deckt nur versehentlich oder durch Fahrlässigkeit verursachte Schäden ab.

– Schäden, die im Rahmen einer beruflichen Tätigkeit verursacht wurden. Hierfür gibt es spezielle Berufshaftpflichtversicherungen.

– Schäden, die durch das Verleihen Ihres Fahrzeugs an Personen, die nicht in Ihrem Haushalt leben, verursacht wurden.

– Schäden, die durch Hunde oder andere Tiere Ihrerseits oder denen, welche Sie betreut haben, verursacht wurden. Hier sind spezielle Hundehalter-Haftpflichtversicherungen notwendig.

– Schäden, die durch Grobfahrlässigkeit Ihrerseits verursacht wurden.

– Schäden, die durch Schäden auf oder durch einem gemieteten oder gepachteten (Miet-)Grundstück erlitten wurden.

Es ist wichtig, dass Sie sich vor Abschluss einer Versichert

Häufige Fragen zur HUK Privathaftpflichtversicherung

Was deckt eine Private Haftpflichtversicherung ab?

Leistungen erbringt die Private Haftpflichtversicherung wenn

- eine Person verletzt oder getötet wurde (Personenschaden),

- eine Sache beschädigt oder zerstört wurde (Sachschaden),

- ein reiner Vermögensschaden verursacht wurde.

Sie sind gesetzlich dazu verpflichtet für alle Schäden aufzukommen, die Sie einem Dritten schuldhaft zugefügt haben – und zwar in unbegrenzter Höhe.

Wenn Sie eine Private Haftpflichtversicherung abgeschlossen haben, werden solche Schäden bis zu einer Höhe von 100 Millionen € für alle Personen-, Sach- und Vermögensschäden – bei Personenschäden maximal 15 Millionen € je verletzte oder getötete Person – übernommen.

Ihre Private Haftpflichtversicherung führt neben der Zahlung des Schaden auch eine Prüfung der Haftpflichtfrage durch. Konkret wird überprüft, ob Sie für einen Schaden haftbar gemacht werden können und gegebenenfalls wehrt Ihre Versicherung den Anspruch ab.

Ausgeschlossen sind in der Regel nur Schäden, die absichtlich verursacht werden.

Was kostet die Private Haftpflichtversicherung der HUK-COBURG?

Sie sind Single und im öffentlichen Dienst beschäftigt? Dann können Sie sich bei uns schon ab 28,78 €** im Jahr absichern. Den Familienschutz gibt es ab günstigen 39,10 €*** jährlich.

Bei einem Single-Tarif sind Partner und Kinder nicht automatisch mitversichert. Sie können sie aber auch nachträglich noch mit in den Tarif aufnehmen lassen.

Berechnen Sie einfach selbst in wenigen Minuten Ihren Beitrag – es lohnt sich!

Ist eine Private Haftpflichtversicherung Pflicht?

Nein, die Private Haftpflichtversicherung ist nicht vom Gesetzgeber vorgeschrieben.

Dennoch ist die Privathaftpflicht ein Basic unter den Versicherungen. Sie ist dringend zu empfehlen, da mit geringem Kostenaufwand auch höchste Deckungssummen abzusichern sind.

Download: Alle Leistungen auf einen Blick

In unseren Versicherungsbedingungen erfahren Sie alle Details zu Ihrer Privathaftpflichtversicherung.

Allgemeine Versicherungsbedingungen zur Privathaftpflichtversicherung

Was passiert wenn man keine Privathaftpflicht hat?

Wenn Sie keine Privathaftpflichtversicherung haben und Sie verursachen einen Schaden an der Eigenschaft einer Person oder an der Gesundheit einer Person, muss dieser Schaden aus eigener Tasche bezahlt werden. Eine Privathaftpflichtversicherung schützt Sie davor, für diese Kosten selbst aufzukommen und kann Ihnen somit viel Geld sparen. Aber es ist wichtig zu beachten, dass die genauen Details einer Schadensregulierung immer von den genauen Umständen des Schadens abhängen.

Sind Mietsachschäden versichert?

Mietsachschäden sind eine spezielle Form von Sachschäden. Sie betreffen alle Schäden, die an der Mietwohnung und dem festverbauten Inventar (z. B. Badezimmerausstattung, Türen, Bodenbeläge) entstehen.

Bei versehentlich verursachten Mietsachschäden leistet die Versicherung bis zu der im Vertrag vereinbarten Deckungssumme.

Fragen zur Privathaftpflichtversicherung

Die private Haftpflichtversicherung kann von der Steuer abgesetzt werden. Tragen Sie diese in Ihrer Steuererklärung als Sonderausgabe, in der Anlage Vorsorgeaufwand (Zeile 48), ein. Die Höchstgrenze für Sonderausgaben liegt für Angestellte, Rentner und Beamte bei 1.900 €, für Selbstständige bei 2.800 €.

Nein, sie zahlt nur bei einem Fremdschaden. Bei einem Eigenschaden – also einem eigenverschuldeten Schaden, den der Versicherungsnehmer versehentlich selbst verursacht hat – zahlt die Versicherung nicht.

Auch Schäden durch Angehörige, die mit Ihnen in einer häuslichen Gemeinschaft leben oder in Ihrem Versicherungsvertrag mitversichert sind, übernimmt die Private Haftpflichtversicherung nicht.

Für Personenschäden zwischen den mitversicherten Personen besteht allerdings Versicherungsschutz in unserer Privathaftpflichtversicherung.

Prinzipiell braucht jeder eine Private Haftpflichtversicherung. Als Student sollten Sie vor Abschluss einer eigenen Police prüfen, ob Sie noch bei Ihren Eltern mitversichert sind.

Der Versicherungsschutz gilt weltweit, solange Sie Ihren Hauptwohnsitz in Deutschland haben. Damit sind Sie zum Beispiel auch während Ihres Urlaubs oder eines Studienaufenthalts im Ausland versichert.

Wenn Sie einen Schlüssel verlieren, ist das nicht nur ärgerlich, sondern kann auch sehr kostspielig werden.

Über die Privathaftpflicht sind generell alle Schlüssel versichert, außer Schlüssel zu Kraft-, Luft- oder Wasserfahrzeugen.

Es hängt von der Art des verlorenen Schlüssels ab, ob die Privathaftpflicht für die entstandenen Kosten aufkommt:

- Fremdschlüssel: Verlieren Sie z. B. den Wohnungsschlüssel Ihrer Mietwohnung oder den vom Arbeitgeber überlassenen Schlüssel zu den Büroräumen, springt die Privathaftpflichtversicherung ein und die Kosten für den Austausch der Schlösser werden übernommen.

- Schlüssel zu Eigentumswohnungen: Wohnen Sie in einer Eigentumswohnung, besteht teilweise Versicherungsschutz. Die Haftpflichtversicherung ersetzt die ersatzpflichtigen Schäden Dritter, also die der Hausgemeinschaft – Ihr Miteigentumsanteil wird abgezogen.

- Schlüssel zum eigenen Haus: Wenn Sie den eigenen Hausschlüssel verlieren, leistet die Privathaftpflichtversicherung keinen Ersatz. Als Hauseigentümer müssen Sie den entstandenen Eigenschaden selbst tragen.

Zusätzlicher Versicherungsschutz bei Schlüsselverlust

Der Anruf beim Schlüsseldienst ist oft der einzige Weg, um nach einem Schlüsselverlust wieder in die eigenen 4 Wände zu gelangen.

Mit dem Haus- und Wohnungsschutzbrief, den Sie als Ergänzung zu Ihrer Hausratversicherung abschließen können, sind Sie auf der sicheren Seite.

Egal, ob Sie in einer Eigentumswohnung oder zur Miete wohnen – die Kosten für die Türnotöffnung werden übernommen. Im Schadensfall müssen Sie dazu einfach unsere Hotline kontaktieren, die den Notdienst anschließend beauftragt. Bis zu 500 € sind pro Schadenfall abgedeckt.

Ausführliche Informationen zum Thema Schlüsselverlust und wie Sie sich am besten schützen finden Sie in unserem Ratgeber Richtig gegen Schlüsselverlust versichern.

In der Privaten Haftpflichtversicherung sollte die Versicherungssumme laut Verbraucherzentrale mindestens 10, besser sogar 50 Millionen € betragen, damit alle Sach- und Personenschäden abgedeckt werden können.

Gerade bei Personenschäden können hohe Folgekosten – beispielsweise durch langwierige Rehamaßnahmen, Schmerzensgeld, bis hin zum barrierefreien Umbau der Wohnung – entstehen.

Wenn Ihre Kinder mitversichert sind, kommt die Private Haftpflichtversicherung grundsätzlich auch für Schäden auf, die von Ihrem Nachwuchs verursacht wurden.

Bevor die Privathaftpflicht bei solchen Schäden zahlt wird vorab geprüft, ob:

- das Kind deliktsfähig ist – es also überhaupt haftbar gemacht werden kann,

- die Aufsichtspflicht bei deliktunfähigen Kindern vernachlässigt wurde.

Haben die Eltern ihre Aufsichtspflicht verletzt, sind sie verantwortlich und müssen zahlen – Alter und Entwicklungsstand des Kindes spielen dabei eine Rolle.

Haben die Eltern ihre Aufsichtspflicht nicht verletzt und ist das Kind noch deliktunfähig, ist niemand haftbar.

Dennoch leistet Ihre Privathaftpflicht auch dann unter bestimmten Voraussetzungen:

- Es liegt in Ihrem berechtigten Interesse, den Schaden zu regulieren (z. B. um den Nachbarschaftsfrieden zu wahren).

- Zum Zeitpunkt des Schadenereignisses war kein Dritter zur Aufsicht verpflichtet. Das Kind befand sich zu dieser Zeit auch nicht in fremder Obhut.

- Es ist kein anderer Versicherer (z. B. die Kasko- oder Krankenversicherung des Geschädigten oder die Haftpflichtversicherung eines anderen Schädigers) zur Leistung verpflichtet.

Private Haftpflichtversicherung für andere deliktunfähige Personen

Bei mitversicherten Erwachsenen wird ebenfalls die Deliktsfähigkeit sowie eine mögliche Verletzung der Aufsichtspflicht geprüft, bevor die Kosten übernommen werden.

Lesen Sie mehr zum Thema in unserem Ratgeber Wann zahlt die Haftpflichtversicherung bei Kindern?

Sie helfen einem Bekannten beim Umzug und der Fernseher fällt aus Versehen hin? Sie gießen in der Urlaubszeit die Blumen und stoßen eine Lampe um? Aus kleinen Gefälligkeiten für Freunde oder Nachbarn können schnell große Schäden entstehen.

Wenn Sie eine private Haftpflichtversicherung haben, müssen Sie die Kosten dafür nicht selbst begleichen: Bei Gefälligkeitsschäden leisten wir Schadenersatz.

Anders sieht es jedoch aus, wenn Sie sich selbst verletzen. Tragen Sie beispielsweise einer älteren Person die Einkäufe in die Wohnung und verletzen sich dabei durch einen Treppensturz, kommt die Private Haftpflichtversicherung nicht auf.

In diesem Fall sichert Sie Ihre Unfallversicherung perfekt ab.

Drohnenversicherung: reicht die private Haftpflicht dafür?

Eine Drohne erfordert eine spezielle Versicherung, da sie Schäden verursachen kann. In einigen Fällen kann jedoch die private Haftpflicht ausreichen. Es hängt von der Größe, dem Gewicht und der Nutzung der Drohne ab. Die private Haftpflichtversicherung übernimmt Schäden, die durch eine Drohne von weniger als 250 Gramm und einer Höchstgeschwindigkeit von 30 km/h verursacht werden. Wenn die Drohne größer oder schneller ist, ist eine separate Drohnenversicherung erforderlich. Auch wenn die Drohne für kommerzielle Zwecke eingesetzt wird, muss eine spezielle Haftpflichtversicherung abgeschlossen werden. Es ist wichtig, die Bedingungen der eigenen Haftpflichtversicherung genau zu prüfen und zu überlegen, ob eine zusätzliche Drohnenversicherung erforderlich ist, um sicherzustellen, dass für alle Schadensfälle ausreichender Versicherungsschutz besteht.

Noch mehr Informationen zur Drohnenversicherung finden Sie hier.

Weitere wichtige Informationen für Sie

Schlüssel verloren

Schlösser und passende Versicherung

Tipps für die erste Wohnung

Versicherungen bei Hochzeit

Unser Service für Sie