Risikolebensversicherung

> Schutz für Ihre Familie – Sehr günstiger Beitrag und schnelle Auszahlung.

> Hohe Flexibilität – Beitrag jederzeit individuell anpassbar.

> Weltweiter Schutz – Optimal abgesichert, egal wo Sie sind.

Wir möchten, dass Sie Ihr Leben in vollen Zügen genießen können – ohne sich schwere Gedanken zu machen. Mit Ihrer Risikolebensversicherung sind Ihre Liebsten optimal abgesichert.

Wie immer zu besonders niedrigen Beiträgen und fairen Konditionen.

Sie interessieren sich für eine Risikolebensversicherung?

Was ist eine Risikolebensversicherung?

Eine Risikolebensversicherung ist eine Form der Lebensversicherung, die den Versicherten und seine Familie finanziell absichert, falls der Versicherte während der Laufzeit der Versicherung verstirbt. Im Gegensatz zur Kapitallebensversicherung, bei der auch eine Kapitalbildung stattfindet, dient die Risikolebensversicherung ausschließlich dem Todesfallschutz. Das bedeutet, dass im Falle des Todes des Versicherten während der Laufzeit der Versicherung eine vorher vereinbarte Versicherungssumme an die Hinterbliebenen ausgezahlt wird. Diese Auszahlung kann zur Deckung von finanziellen Verpflichtungen wie zum Beispiel Hypotheken, Schulden oder zur Sicherung des Lebensstandards verwendet werden.

Die Risikolebensversicherung dient der finanziellen Absicherung Ihrer Hinterbliebenen. Sie sichern damit zum Beispiel Ihre finanziellen Verpflichtungen aus einem Kredit ab.

Die Risikolebensversicherung wird über einen bestimmten Zeitraum mit einer festen oder variablen Versicherungssumme abgeschlossen. Sollte die versicherte Person während dieses Zeitraums versterben, erhalten die Begünstigten laut Vertrag die vereinbarte Versicherungssumme ausgezahlt.

Die Summe ist dabei nicht an einen bestimmten Verwendungszweck gebunden, sie kann frei von den Hinterbliebenen verwendet werden.

Ihre Vorteile im Überblick

- Schutz für Ihre Familie – Günstige finanzielle Absicherung Ihrer Familie und schnelle Auszahlung an die Hinterbliebenen.

- Extra Rabatte – Start Police für junge Leute bis 30.

- Flexibilität – Beitrag senken, Pause einlegen, Versicherungsschutz verlängern.

- Ausgezeichnet – In der Onlinebefragung des Wirtschaftsmagazins €uro bestätigen uns unsere Kunden ein hervorragendes Preis-Leistungs-Verhältnis (Ausgabe 02/2023).

Für wen ist eine Risikolebensversicherung der HUK sinnvoll?

Eine Risikolebensversicherung der HUK-COBURG ist für jeden sinnvoll, der finanziell abhängige Personen hat oder Verpflichtungen, wie beispielsweise Kredite oder Hypotheken, absichern möchte. Hier sind einige Beispiele, für wen eine Risikolebensversicherung besonders relevant sein könnte:

- Verheiratete Personen mit Kindern: Eine Risikolebensversicherung bietet finanziellen Schutz für den Ehepartner und die Kinder, falls der Versicherte unerwartet verstirbt.

- Alleinerziehende: Alleinerziehende Eltern sollten besonders in Erwägung ziehen, eine Risikolebensversicherung abzuschließen, um ihre Kinder finanziell abzusichern.

- Paare mit gemeinsamen Schulden: Wenn Sie und Ihr Partner gemeinsame Schulden haben, wie zum Beispiel einen gemeinsamen Hypothekenkredit, kann eine Risikolebensversicherung helfen, diese finanzielle Verpflichtung im Todesfall abzudecken.

- Geschäftspartner: Wenn Sie gemeinsam mit anderen Personen ein Unternehmen führen, kann eine Risikolebensversicherung dazu beitragen, die finanzielle Stabilität des Unternehmens im Falle des Todes eines Partners zu gewährleisten.

Es ist wichtig zu beachten, dass die individuelle Notwendigkeit und Höhe einer Risikolebensversicherung von verschiedenen Faktoren wie dem Einkommen, den finanziellen Abhängigkeiten und den persönlichen Zielen abhängen. Es empfiehlt sich, sich mit einem Versicherungsberater auszutauschen, um die passende Risikolebensversicherung für Ihre individuellen Bedürfnisse zu finden.

Sie sind jung? Sie haben eine Familie, möchten bauen oder sind selbstständig? Dann genießen Sie das Leben – doch sichern Sie vorher Ihre Liebsten ab.

Ihre Risikolebensversicherung bietet hohe finanzielle Sicherheit zu günstigen Beiträgen.

Die Risikolebensversicherung ist sinnvoll für:

- Hauptverdiener sowie Alleinverdiener, die ihre Familie absichern möchten.

- Unverheiratete Paare, da an diese keine gesetzliche Witwen- oder Witwerrente gezahlt wird.

- Bauherren, die ihr Darlehen oder ihren Kredit absichern möchten.

- Unternehmer und Selbstständige, die Betrieb und Geschäftspartner absichern möchten.

Sie interessieren sich für eine Risikolebensversicherung?

Video: So funktioniert die Risikolebensversicherung

Sie interessieren sich für eine Risikolebensversicherung?

Varianten Ihrer Risikolebensversicherung im Vergleich

Wir bieten die Risikolebensversicherung in drei Varianten an.

- Der Classic Schutz bietet die preisgünstigste Absicherung.

- Der Premium Schutz sichert Ihnen für einen geringen Mehrbeitrag maximale Flexibilität und bietet noch umfassendere Leistungen.

- Der Premium Plus Schutz bietet Rundumschutz. Neben den Leistungen aus Classic und Premium Schutz ist darüber hinaus z. B. eine Einmalleistung bei schweren Krankheiten enthalten.

| Leistungen | Premium Plus | Premium | Classic |

|---|---|---|---|

| Weltweiter Versicherungsschutz | Ja | Ja | Ja |

| Vorläufiger Versicherungsschutz bei Unfalltod | Ja | Ja | Ja |

| Erhöhungsoption | Ja | Ja | Ja |

| Erweiterte Erhöhungsoption | Ja | Ja | Nein |

| Vorgezogene Todesfallleistung | Ja | Ja | Nein |

| Verlängerungsoption | Ja | Ja | Nein |

| Einmalleistung bei schweren Krankheiten | Ja | Nein | Nein |

| Kinder- und Baubonus | Ja | Nein | Nein |

Sie interessieren sich für eine Risikolebensversicherung?

So sichern Sie sich umfassend mit einer Risikolebensversicherung ab

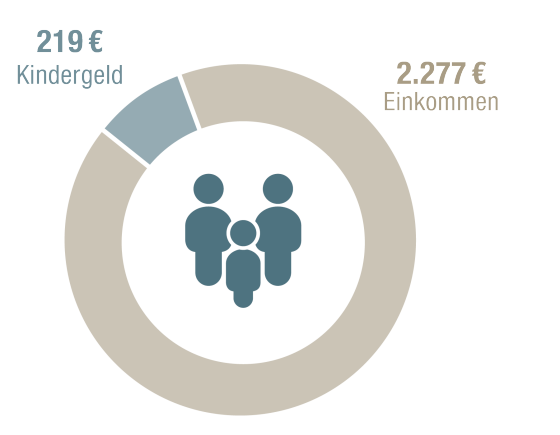

Die Leistungen vom Staat für Hinterbliebene sind sehr gering. Meistens ist uns nicht bewusst, wie gering das zukünftige Einkommen bei Ableben des Versorgers tatsächlich ist. Vor allem vor dem Hintergrund der weiterhin konstant hohen Lebenshaltungskosten.

Folgendes Beispiel zeigt die Versorgungssituation einer dreiköpfigen Familie mit einem Alleinverdiener.

Berechnungsbeispiel: verheirateter Alleinverdiener, Bruttoeinkommen: mtl. 3.000 €, 1 Kind, kirchensteuerpflichtig;

Quelle: Vorsorgeberatung der HUK-COBURG, Stand: 06.2022

Stößt dem Alleinverdiener etwas zu, bedeutet das für die Familie einen immensen Einkommensausfall. Dieser zieht eine große Versorgungslücke nach sich. Mit Ihrer Risikolebensversicherung schließen Sie diese Versorgungslücke für Ihre Familie.

Experten Tipp: Wieviel muss ich absichern?

- das 3-fache Ihres Bruttojahreseinkommens bei Familien ohne Kinder bzw.

- das 5-fache bei Familien mit Kindern abzusichern.

Zusätzlich sollten Sie noch laufende Kredite mit einrechnen. Denn auch die ausstehende Kreditsumme belastet Ihre Hinterbliebenen.

Wie flexibel ist die Risikolebensversicherung?

Ihre Risikolebensversicherung ist genauso flexibel wie Ihr Leben. Wenn sich bei Ihnen etwas ändert, passen Sie auch Ihre Lebensversicherung an.

Bei Ereignissen wie der Geburt eines Kindes oder dem Erwerb einer selbst genutzten Immobilie erhöhen Sie die Versicherungssumme Ihrer Risikolebensversicherung sogar ohne eine erneute Gesundheitsprüfung. Die exakten Voraussetzungen für die Nachversicherungsgarantie finden Sie in Ihren Bedingungen.

Außerdem haben Sie die Wahl, welche Absicherung am Besten zu Ihrer aktuellen Lebenssituation passt. Um Ihre Hinterbliebenen abzusichern sollten Sie eine gleichbleibende Versicherungssumme wählen. Möchten Sie finanzielle Belastungen wie einen Kredit absichern, ist die Risikolebensversicherung nach Tilgungsplan passend.

Für wen lohnt sich eine Risikolebensversicherung mit gleichbleibender Versicherungssumme?

Die Risikolebensversicherung mit gleichbleibender Versicherungssumme ist ideal, wenn Ihr Absicherungsbedarf in etwa gleich bleibt und Sie Ihre Familie oder einen Geschäftspartner absichern möchten. Hier können Sie sich während der gesamten Laufzeit immer auf die gleiche Summe verlassen.

Übrigens: Sie haben hier auch die Option eine Risikolebensversicherung für Zwei abzuschließen. Hier sind zwei Personen, beispielsweise Ehe- oder Geschäftspartner gleichzeitig versichert.

Ihre Vorteile:

- Gleichbleibende Absicherung

- Flexible Vertragsgestaltung

- Stabile und niedrige Beiträge

Was ist eine Risikolebensversicherung nach Tilgungsplan?

Das ist Absicherung nach Maß und eignet sich vor allem für Immobilienfinanzierungen. Mit abnehmender Darlehenssumme reduziert sich die Versicherungssumme.

Ihre Vorteile:

- Zins und Tilgungssatz können während der Laufzeit angepasst werden.

- Durch die Koppelung von Darlehen und Versicherungssumme reduziert sich die Absicherungshöhe während der Laufzeit parallel zur Restschuld.

- Sie legen fest, ob sich die Versicherungssumme sofort oder nach einiger Zeit reduziert.

- Sonderzahlungen können berücksichtigt werden.

- Auf Wunsch auch linear fallend.

Was kostet eine Risikolebensversicherung für Berufsanfänger?

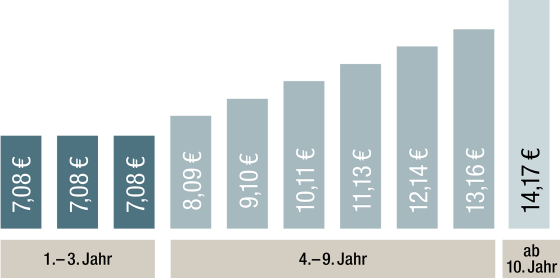

Für junge Leute bis 30 Jahre mit einem längeren Absicherungsbedarf haben wir einen besonderen Einsteigertarif. Starten Sie mit besonders niedrigen Einstiegsbeiträgen bei vollem Versicherungsschutz ab dem ersten Tag. Erst nach 3 Jahren steigt der Beitrag 7 Jahre moderat an. Wählen Sie einfach im Tarifrechner die Option „Start Police“.

1.-3. Jahr – Besonders günstiger Einstiegsbeitrag

4.-9. Jahr – Moderat steigender Beitrag

ab 10. Jahr – Konstanter Beitrag

Sie interessieren sich für eine Risikolebensversicherung?

Benötige ich eine Gesundheitsprüfung?

Die Risikolebensversicherung lässt sich nicht ohne eine Gesundheitsprüfung abschließen.

Bei Antragsstellung stellen wir Ihnen diverse Fragen rund um Ihren Gesundheitszustand.

Diese Fragen sollten Sie unbedingt wahrheitsgemäß beantworten, damit Sie Ihren Versicherungsschutz nicht gefährden.

Optional bieten wir Ihnen einen erweiterten Service an. Unser Teleunderwriting (telefonische Risikoprüfung) unterstützt Sie telefonisch bei der Beantwortung der Gesundheitsfragen und führt direkt eine Risikoprüfung durch.

Unser Service für Sie