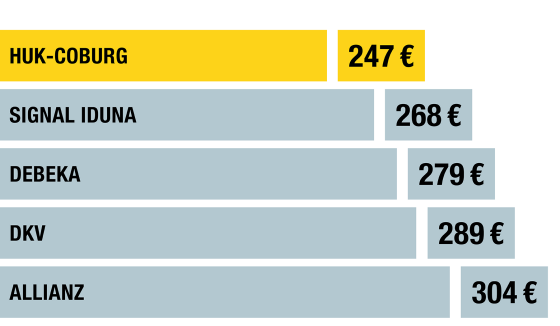

Beispiel: Monatsbeitrag Private Krankenversicherung mit vergleichbaren Leistungen für einen 30-jährigen Bundesbeamten ohne Kinder, ohne Pflegepflichtversicherung, Versicherungsbeginn 01.06.2023.

Tarife zum Beitragsvergleich:

- Allianz: BHA51, BHK51, BHZ51, BHE1K

- DKV: BeihilfeMED BK30, BeihilfeMED BKF20, BeihilfeMED BKH2 30, BeihilfeMED BKHF2 20, BeihilfeMED BKH1, BeihilfeMED Extra BEX

- Debeka: B 20K, B 30, WL 20K, WL 30, BC

- Signal Iduna: EXKLUSIV-B 20V, EXKLUSIV-B 30, EXKLUSIV-B-W 30, EXKLUSIV-B-W 20V, EXKLUSIV-B-E 50

- HUK-COBURG: B 501, BE2

Datenstand: Mai 2023