Wohngebäudeversicherung

Ihr Zuhause in besten Händen – Unsere Wohngebäudeversicherung

Ihre günstige Wohngebäudeversicherung der HUK-Coburg: Ihr zweites Dach für Ihr zu Hause

In die eigenen 4 Wände haben Sie eine Menge Geld, auch Zeit, Energie und Herzblut investiert. Ihr Haus ist mehr als ein Gebäude – es ist Ihr Zuhause.

Mit Ihrer Wohngebäudeversicherung sichern Sie es optimal gegen finanzielle Folgen bei verschiedenen Schäden ab.

Die Vorteile im Überblick

- 24-Stunden-Notrufservice – Rund um die Uhr an Ihrer Seite.

- Starkes Schadenmanagement bei Leitungswasserschäden – Großes Handwerkernetz, alles aus einer Hand und hohe Qualität.

- Faire Konditionen – Bei einem versicherten Schaden ersetzen wir Ihnen den Neuwert ohne Begrenzung der Versicherungssumme.

- Ideale Ergänzungen – Mit unserer Glasversicherung sind Sie gegen Glasbruchschäden an Ein- und Mehrfamilienhäusern abgesichert.

- Ausgezeichnet – Focus Money verleiht uns das Prädikat „Fairster Wohngebäudeversicherer” – Note „sehr gut“ (Ausgabe 23/2022).

Was ist eine Wohngebäudeversicherung?

Die Wohngebäudeversicherung ist eine Versicherung, die Hausbesitzern Schutz bietet, wenn ihr Haus durch bestimmte Ereignisse beschädigt wird. Diese Ereignisse können Feuer, Stürme, Überschwemmungen oder Diebstahl sein.

Im Wesentlichen hilft die Wohngebäudeversicherung Hausbesitzern, Reparatur- und Wiederherstellungskosten zu decken, wenn ihr Eigentum durch ein versichertes Ereignis beschädigt wird. Darüber hinaus kann die Deckung auch Bauprojekte und den Ersatz von Gegenständen wie Fenstern und Türen umfassen.

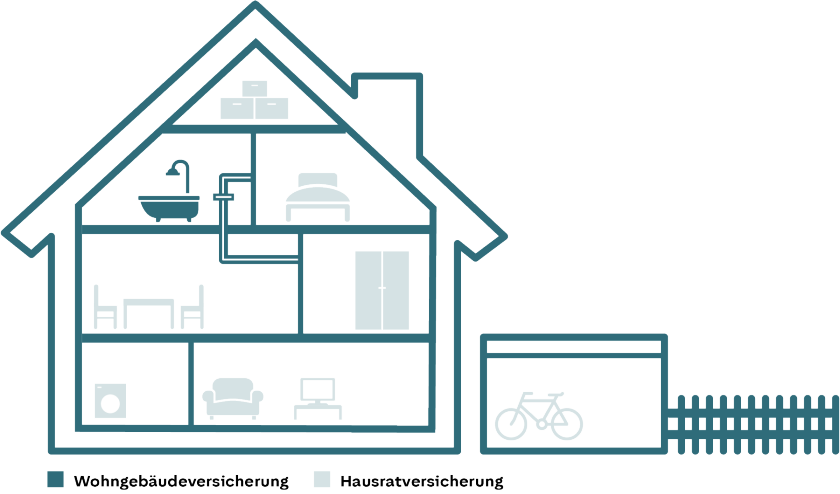

Die Wohngebäudeversicherung schützt Ihr Haus und alle fest damit verbundenen Bauteile.

Manchmal reicht ein Unwetter, um das eigene Heim unbewohnbar zu machen. Die Wohngebäudeversicherung schützt Sie vor den finanziellen Folgen von Schäden, die durch Feuer, Blitzschlag, Sturm und Hagel oder auch durch Leitungswasser verursacht werden.

Die Kostenerstattung reicht dabei von einzelnen Reparaturen bis hin zum Wiederaufbau des Gebäudes.

Gegen die Folgen von durch Naturgefahren verursachten Elementarschäden sichern wir Sie sinnvoll mit unserem Elementarschutz ab.

Ist eine Wohngebäudeversicherung Pflicht?

Die Wohngebäudeversicherung ist in vielen Ländern, einschließlich Deutschland, gesetzlich vorgeschrieben. Die Versicherung dient zum Schutz von Gebäuden und Gebäudeteilen vor Schäden durch Brand, Blitzschlag, Explosion, Sturm und Hagel sowie Leitungswasser und Überschwemmungen.

Eine Wohngebäudeversicherung schützt Hausbesitzer und Eigentümer vor finanziellen Verlusten, die durch Schäden am Gebäude entstehen können, die nicht durch herkömmliche Wartungsarbeiten oder typische Reparaturen abgedeckt sind.

Die Höhe der zu zahlenden Prämien hängt von verschiedenen Faktoren ab, unter anderem der Art und Größe des Gebäudes, der Lage und dem Alter des Gebäudes sowie dem Wert des versicherten Eigentums.

Es ist wichtig zu beachten, dass eine Gebäudeversicherung in der Regel nur Schäden am Gebäude selbst abdeckt und nicht Schäden an Ihrem persönlichen Eigentum oder an anderen Personen. Hierfür benötigen Sie eine separate Haftpflichtversicherung.

Insgesamt ist eine Wohngebäudeversicherung eine wichtige Absicherung für Hausbesitzer und Eigentümer und kann in Notfällen große finanzielle Unterstützung bieten.

Was beinhaltet die Wohngebäudeversicherung?

Die Wohngebäudeversicherung Classic versichert:

- Ihr Wohnhaus.

- Ihre Garagen und Carports (auch im Umkreis von bis zu 3 km Luftlinie).

- Ihre Nebengebäude auf dem versicherten Grundstück, z. B. Garten- und Gerätehäuschen bis jeweils 20m².

- Ihre Hof- und Gehwegbefestigungen, Einfriedungen wie bspw. Zäune und Hecken sowie Garten- und Wegebeleuchtung.

- Ihr Zubehör am Wohngebäude, wie Dachantennen, am Gebäude befestigte Satellitenantennen, Markisen oder Überdachungen.

- Ihre Fahrradboxen oder –garagen, Müllboxen, Wallboxen für Ihr Elektrofahrzeug sowie festverankerte Sichtschutzelemente und Spielgeräte auf dem Versicherungsgrundstück.

- Ihre Photovoltaik-, Solar-, Geothermie- und sonstige Wärmepumpenanlagen. Gegen Mehrbeitrag kann zusätzlich eine Allgefahrendeckung vereinbart werden.

- Ihre Windkraftanlage auf dem versicherten Grundstück – bis 10 m Höhe und 15 kW-Peak Gesamtleistung.

- Zudem ersetzen wir Ihnen bei einem versicherten Schaden grundsätzlich den Neuwert ohne Begrenzung durch eine Versicherungssumme.

Was zahlt eine Wohngebäudeversicherung?

Die Kosten für eine Wohngebäudeversicherung variieren je nach Versicherungsgesellschaft und den individuellen Bedingungen des Wohngebäudes. Häufig hängt die Prämie von Dingen wie der Art des Gebäudes, dem Standort, dem Alter des Gebäudes, dem Wert des Gebäudes und verschiedenen anderen Faktoren ab. Einige Versicherer bieten jedoch Online-Rechner an, die Ihnen eine Schätzung geben können, wie viel Sie für eine Wohngebäudeversicherung zahlen könnten. Es ist in der Regel jedoch empfehlenswert, individuelle Angebote von verschiedenen Versicherern einzuholen, um ein günstiges Angebot zu finden, das zu Ihren Bedürfnissen passt.

Die Wohngebäudeversicherung sichert alle Schäden ab, die am Gebäude, den damit fest verbundenen Bauelementen sowie den beschriebenen Nebengebäuden entstehen können.

Im Versicherungsschutz enthalten sind:

- Dach, Außenwände und Keller sowie Fundament.

- Fenster, Türen, Treppen

- Elemente des technischen Ausbaus wie Heizungsanlage, elektrische Anlage, sanitäre Installationen sowie Badezimmerausstattung

- Bodenbeläge: Fliesen, Parkett, Laminat

Das bewegliche Inventar muss über die Hausratversicherung abgesichert werden.

Leistungsbeispiel: Schnelle Hilfe bei einem Leitungswasserschaden

Herr Bauer kommt nach einem Kurzurlaub nichtsahnend nach Hause. Als er das Wohnzimmer betritt, kann er seinen Augen kaum trauen: An der Wand ist ein riesiger Wasserfleck. Was soll er nun tun? Er hat keine Ahnung, wo das Wasser herkommt. Wie kann es gestoppt werden?

Welcher Handwerker kann ihm schnell helfen?

Wasserschäden durch Leitungswasser gehören zu den häufigsten Schäden im Haushalt. Die Auswirkungen können schwerwiegend sein und teure Trocknungsmaßnahmen und Reparaturen verursachen. Herr Bauer ruft sofort bem HUK-Schadenservice an. Der Schadensachbearbeiter rät ihm, sofort die Wasserhauptzuleitung abzudrehen. Das verhindert, dass das Ausmaß des Schadens noch größer wird. Der Schadensachbearbeiter bietet Herrn Bauer außerdem unseren Handwerkerservice an, den dieser gerne annimmt.

Unser Tipp Privathaftpflichtversicherung

Ihre Haftpflichtversicherung bietet einen umfassenden Schutz bei Schadensersatzansprüchen, die Ihnen als Privatperson entstehen können.

Die HUK Haftpflichtversicherung deckt Sach-, Personen- und Vermögensschäden ab, die versehentlich von Ihnen oder Ihren Familienmitgliedern verursacht werden. Sie bietet auch eine Deckung für Schlüsselverlust, Gefälligkeitsschäden und Mietsachschäden.

Die Versicherungssumme bei der HUK können Sie individuell festlegen, um den bestmöglichen Schutz für Ihre persönlichen Bedürfnisse zu gewährleisten. Darüber hinaus bietet die HUK Haftpflichtversicherung auch eine schnelle Schadenregulierung und einen 24-Stunden-Notfallservice.

Es ist dennoch ratsam, die Versicherungsbedingungen im Detail zu lesen und gegebenenfalls einen Versicherungsberater zu konsultieren, um sicherzustellen, dass die Haftpflichtversicherung der HUK Ihren individuellen Anforderungen entspricht.

Unser Service für Sie

Rückrufservice

Sprechen Sie persönlich mit Ihrem Berater Steffen Hausdörfer.